观点综合

1.站在目前的锌矿价格看远期,在未来 0.5%-1%的中性消费下,远期资源仍旧过剩,因而锌价需要进一步下跌将过剩出清。

2.下跌过程中,引发矿与冶炼之间利润的重新分配(TC 开始走低),从而调节锌锭过剩兑现的进度,在此,需警惕锌锭低库存的问题。

3.考虑到更远期:2020 年-2021 年后,矿与冶炼投产项目并不多,会不会出现消费急速好转从而引起供需错配?

4.通过对消费密度与人口基数,我们发现近三四年供需错配较为困难。

5.一点遐想:通过下跌挤掉大部分过剩之后,供应端与消费维持长时间的匹配。

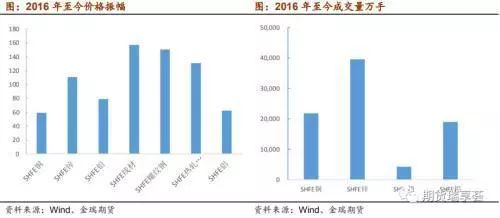

一、近几年的有色明星品种

在过去的三年中,锌当之无愧的是有色品种中耀眼的明星,自 2016 年至今,锌的价格波动遥遥领先于周边金属,不仅如此,市场参与度也明显高于周边金属,在持仓量和成交量方面,几乎接近黑色系品种。

二、锌价包含的各方利润

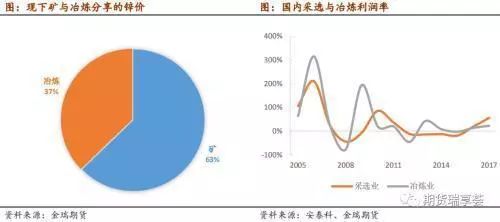

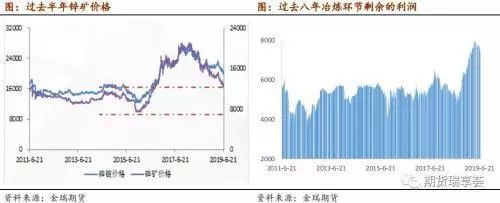

当我们重新审视锌价时,需要解决的首要问题是:购买一吨锌锭,所支付的费用是否都落于冶炼厂手中,冶炼的利润是否能够代表供应的利润。答案是否定的:按照目前锌价及锌矿价格核算,一吨锌的价格中 63%归属矿山,37%归属冶炼厂。从这个角度看,锌价实际上更多的反应的是锌矿的价格(锌矿的利润)。

纵观过去数十年,供应端各自的利润情况:采选业在大部分时间内都能实现盈利,盈利节奏持久而平和;而锌冶炼环节由于冶炼厂建设周期的原因,盈利节奏呈现脉冲式的,兑现盈利快,但维持时间短。因此,从这个角度看,矿山端实际上是整个供应环节的利润蓄水池。

那么,锌价自高点已经数月的回调,站在现有的价格,矿山和冶炼分别处于历史中的哪个位置?与历史时期比较,目前的锌矿价格实际上已经告别最高峰值了,回落至 2016年的水平;而冶炼环节留存的利润却相当可观,目前仍旧处于近十年的利润高峰时期。考虑到,锌价目前的下跌正由矿端全力承担,令冶炼得以保存丰厚的利润;因而下半年冶炼继续保持高开工水平,也可能令 TC 出现下调。

三、长周期中锌价的驱动因素

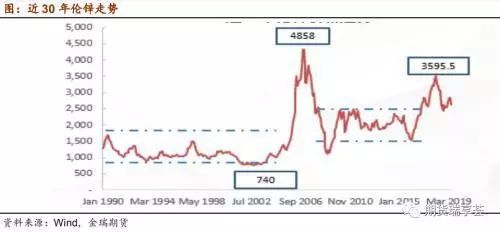

由于需要对远期的锌市场做出分析,那么就需要对长周期下锌价波动的驱动力进行分析。回顾锌市场过去三十年,我们发现,锌价在大部分时间内都处于区间震荡,过往的三十年中,锌价大级别的波动仅有两次:一次是 2008 年之前,另一次便是最近的 2016 年。

站在历史的高度看,过去两次锌价的大幅波动,第一次,2008 年前,锌价得益于消费的高速增长,供应跟进缓慢造成深度短缺;而第二次,2016 年至今,则是供应的大幅削减,造成平衡表扭曲,并不是消费所致。

扭转平衡的主导变量实际上是消费,消费决定了需要的供应量以及满足供应量生产所需的价格(利润)。因而,需要对短期、长期的消费进行展望。

1.平衡主导消费

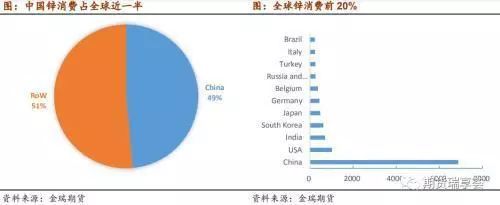

中国的消费占到全球锌消费的半壁江山,而且全球任何一个国家的锌消费都无法跟中国相提并论。首先,看 2019 年中国锌消费情况,由于中国单体占到全球锌消费的一半,因而中国锌消费的状态直接改变全球的增速。锌的消费分布广泛,以工业用途为主,多集中于房地产、基建、汽车等行业。

从今年上半年的消费趋势看,汽车和地产类领域表现较差;基建在横向比较中,增长趋势还可以。此外,家电在上半年产量也录得相对良好的增速。但是,家电的问题在于,出口去到美国的量级较大。而且,通过对白家电大类税则号的逐条查验,目前大类白家电均在 2000 亿美元的征税清单中。根据每台白家电耗锌量的折算,将有 4%的锌消费在加征关税的税则号之中。因此,赴美家电出口的影响程度将直接作用于锌消费。

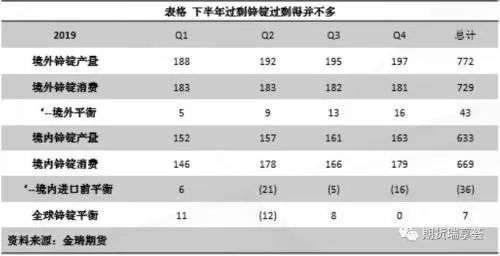

从终端看,实际上目前的各行业已是较为低迷的增速了,因而按照目前累积增速匡算,下半年实际库存积累并不多;由于目前显性库存还是历史低水平,叠加下半年并没有大幅的锌锭过剩,从而低库存问题将继续扰动市场。

2.远期市场—供应

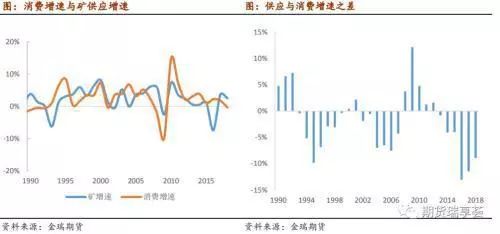

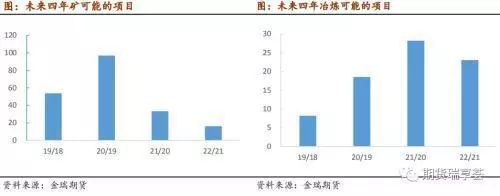

虽然锌价已从最高点下滑,但目前的锌矿和锌冶炼均还有利润留存,因而未来三四年的长周期中,仍有计划扩建的矿山和冶炼项目。从量级上比较,矿山未来四年扩建的项目量级较大,而冶炼实际上逐年的增量相当小。从矿与冶炼的对比看,未来四年锌精矿还是会比冶炼要更加宽松,从而预计未来几年加工费(TC)也将保持有利于冶炼的状态。

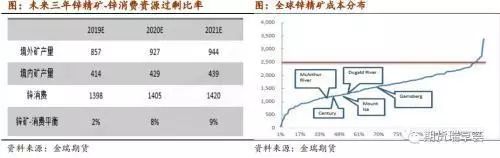

鉴于我们对未来锌消费保持较为谨慎的预期,未来三四年锌消费将保持持平、或 1%的消费略有增长。因此,在这个微薄的增速下,锌矿-锌消费仍有较明显的过剩,因而需要锌价(锌矿价格)进一步下挫从而挤出过剩。

从锌矿的成本角度看,2%的产能对应的锌价在 2500 美元;8%的产能所对应 2200 美元,而 9%的产能则对应 2000 美元。因而,基于我们对远期消费增速的预估,锌价中长期需要跌至 2200-2000 美元方能达到市场平衡。

3.远期消费—消费新起飞的可能性

对于远期的锌消费,我们是基于目前的增速水平和宏观预估来做的预期。那么,会不会在未来三四年看到新一轮的消费起飞?

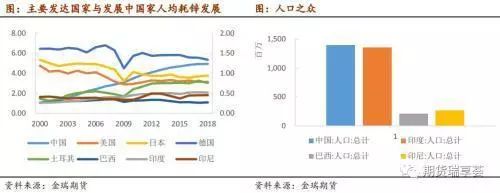

较为困难。首先,中国是消费的引擎,然而站在中国消费密度的角度看,无论是从人均耗锌还是每 GDP 耗锌的角度看,中国目前的耗锌水平已经是达到/非常接近发达国家的耗锌密度。因而很难指望中国消费质的改善从而推进锌消费的飞跃。

另一方面,我们发现印度、巴西这类拥有人口数高、工业制造增长良好的国家还是有较大的耗锌提升空间。回顾过去二十年,中国在工业化和现代化进程中,人均好锌量提升的进程和耗时,来类比新兴经济体需要多久可能推进新一轮的消费增长。

我们发现,中国耗时近 20 年,才达到发达国家的锌消费密度;而几乎是前 10 年的时间用来加速增长。从这个角度看,新兴世界通过推进工业化和现代化来推进全球锌消费再一次起飞,需要等待更久的时间。

综上,当锌价通过下跌令过剩产能出清以后,由于消费的下一轮启动在未来三四年难以见到,需要等待更长时间,因而出清过剩之后,锌市场或许会在较长的时间内维持供应与需求的平衡,价格波动也较小。

来源:期货瑞享荟

[转载需保留出处 – 长江有色网]

【标题】远期锌市场出清过剩后,或许较长时间维持供需平衡

链接:https://news.ccmn.cn/news//ZX003/201907/2e172700bcd2460ab811bada669f8c14.html

著作权归本公司所有,转载请注明出处。